Оформление инвентаризации нзп. Оформление инвентаризации нзп Учет нзп в 1с 8.3

При этом бухгалтерский учет ведется на одном из счетов 20, 23 или 29.

При подведении бухгалтерских итогов по закрытию месяца затраты по НП не списываются на другие счета. По окончанию производства их внесут в стоимость готовой продукции.

Ниже рассмотрим схему отражения незавершённого производства (НП) в 1С:ERP.

Незавершенное производство в 1С 8.3 состоит из:

- Прямых затрат без учета себестоимости уже выпущенной части продукции. В эту графу входит амортизация, аренда техники или помещений, зарплата и другие подобные затраты;

- Уже выпушенных\изготовленных товаров или полуфабрикатов, которые пока что не поступили на склад для реализации;

- Товаров, которые не прошли испытания или техническую приемку;

- Материалов, которые еще не прошли переработку, но на производство уже поступили;

- Неукомплектованных изделий;

- Иных затрат, которые не вошли в общую сумму себестоимости.

Налоговый учет НП

Главный критерий включения затрат в состав прямых расходов – это их прямая связь с продуктом, услугой или выполненными работами. Расходы, которые не являются прямыми относятся к косвенным.

Если невозможно отнести прямые расходы к определенному производственному процессу, следует определить в учетной политике механизм распределения, основываясь на экономических обоснованиях.

Виды затрат незавершенного производства

Постатейные затраты

Все расходы из графы «На производственные затраты» относятся в 1С именно к постатейным. В программе система их регистрации отличается от остальных только статьей расходов, во всем остальном, она аналогична прочим расходам.

Для каждой статьи расходов можно указать отдельную статью калькуляции.

Номенклатурные затраты

К этой группе затрат относятся прямые затраты выделенные на производство.

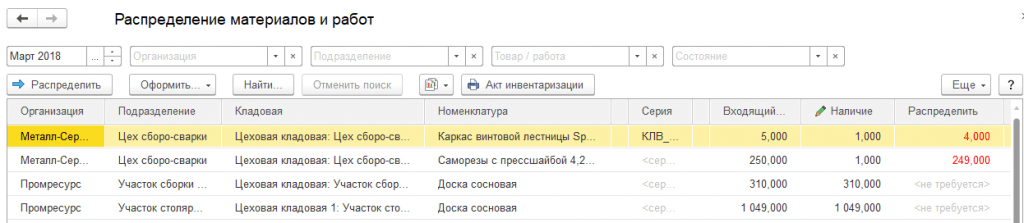

Инвентаризация НП реализуется через графу «Распределение материалов и работ».

С помощью кнопки «Расшифровать» можно ознакомиться с составом каждого значения, до первички.

Кроме анализа расходов здесь же можно и закрыть НП:

- Вернуть на склад;

- Перераспределить затраты/себестоимость;

- Распределить те затраты, которые не относятся к производственному блоку.

Сюда же можно вписать и акт инвентаризации.

Итоги

Затраты незавершенного производства в 1С числятся таковыми, пока продукт не выпущен. Если процесс состоит из этапов, то затраты будут считаться незавершенными до полного выпуска продукции, и автоматически будут переноситься на последующие фазы.

Откроем ОСВ по 20-му счету:

Затратный счет закрыт успешно, выпуск продукции отражен на счете 43:

Но что делать, если материалы в производство были переданы в полном объеме, а выпуск продукции прошел не полностью?

В таком случае необходимо создать инвентаризацию незавершенки, это уменьшит себестоимость уже выпущенной продукции. При этом 20-й счет также не закроется ровно на эту сумму.

Возьмем пример с производством кирпичей: на счете 20 зарегистрированы затраты в сумме 52289,48 руб. На счете 43 отражен выпуск в количестве 200 шт. При этом известно, что в производство было списано материалов на выпуск не 200, а 250 кирпичей. Т.е. нам нужно уменьшить себестоимость выпуска на сумму, эквивалентную стоимости 50 кирпичей.

Сумму определим по формуле: 52289,48 * (1-200/250) = 10457,896 руб.

Создадим документ Инвентаризация НЗП :

Шапку заполняем стандартно, за одним исключением - в качестве даты документа выбираем последнюю секунду месяца

:

Шапку заполняем стандартно, за одним исключением - в качестве даты документа выбираем последнюю секунду месяца

:

В табличной части нужно указать номенклатурную группу, по которой необходимо уменьшить затраты и указать суммы уменьшения для БУ и НУ (могут различаться).

Сформируем справку-расчет Калькуляция себестоимости :

В отчете видим остаток НЗП отдельной строкой:

Откроем оборотку по счету 43:

Видим, что себестоимость готовой продукции уменьшилась на 10457 руб.

Откроем оборотку по счету 20:

Видим остаток на счет именно той суммы, которую мы ввели как НЗП.

В следующем месяце (если не вводить документ НЗП) эта сумма будет закрыта, и остаток на счете исчезнет.

В данной статье я хочу рассмотреть следующие вопросы:

- что такое незавершенное производство;

- как учитывать незавершенное производство в 1С 8.3 Бухгалтерия;

- инвентаризация незавершенного производства;

- как рассчитать себестоимость одной единицы продукции.

Если быть кратким, то незавершенное производство можно определить как стоимость общехозяйственных, общепроизводственных и прочих затрат, которые были направлены на производство товаров, производство началось, но не закончилось до конца отчетного периода.

Стоимость затрат в незавершенном производстве можно определить, исходя из остатка по дебету 20-го счета (так же на 23-ем и на 29-ом счетах) после закрытия периода.

Инвентаризация незавершенного производства в 1С

В своей тестовой базе данных 1С я умышленно переместил в производство документом требование-накладная материалов больше, чем требуется для выпуска готовой продукции.

Затем сделал закрытие месяца. Сформируем теперь оборотку по счету 20.01:

Как я писал выше, сумма незавершенного производства показана как остаток по дебету счета 20.01.

Следует учесть, что в этом остатке скапливаются все расходы: как прямые, так и косвенные.

Получите 267 видеоуроков по 1С бесплатно:

Программа сама не рассчитывает сумму остатка материальных затрат в незавершенном производстве. Расчет делается бухгалтером самостоятельно, для чего нужно составить таблицу примерно такого вида:

Незавершенное производство (НЗП) – это стоимость, направленных в производство затрат (общехозяйственных и ) и прочих расходов на выпуск продукции, производство которой уже началось, но на отчетную дату (месяц, квартал, год) еще не было завершено.

Бухгалтерский учет НЗП ведется на производственном счете 20, а также может вестись на счетах 23, 29 (обслуживающее производство). При закрытии отчетного периода, образовавшиеся остатки по дебету данных счетов, указывают на НЗП в организации.

При закрытии месяца (подведении бухгалтерских итогов) эти затраты не списываются на другие счета, даже если в отчетном периоде отсутствовало производство. В дальнейшем они будут отнесены на стоимость готовой продукции. Пока готовая продукция (услуга) не будет реализована, затраты будут учитываться как незавершенное производство .

Через кнопочку Еще можно ознакомиться, как правильно заполнять закладки в разделе Справка:

Основные документы по производственным операциям в 1С 8.3 находятся в разделе Производство:

Открываем данный раздел и выбираем в нем те подразделы, которые необходимы для выполнения тех или иных операций для бухгалтерского учета:

Инвентаризация незавершенного производства

В отчет Инвентаризация НЗП вносятся остатки незавершенного производства на конец месяца, которые автоматически в программе 1С 8.3 не рассчитываются.

Для этих целей в программе 1С 8.3 предусмотрен ввод операций «вручную» в разрезе каждой номенклатурной группы. При этом суммы, которые вводим в ручную, сначала нужно рассчитать, потом составить таблицу и вывести результат НЗП. Далее можно ввести их в базу 1С 8.3. Например, расчет суммы в незавершенном производстве (ОСНО) можно представить в таблице:

Кнопочкой Создать открываем бухгалтерский документ:

Кнопочкой Добавить из справочника Номенклатура выбираем вид Портьеры и проставляем рассчитанную сумму незавершенного производства:

Расчет себестоимости единицы продукции в 1С 8.3

Чтобы понять, как в 1С 8.3 Бухгалтерия 3.0 происходит накопление сумм на остатке производственных счетов (20, 23, 29), нужно сначала разобраться, как они формируются. Для этого необходимо провести в базе 1С 8.3 ежемесячное закрытие счетов – 20; 23; 25; 26 через закладку Операции в главном меню:

При закрытии счетов 20, 23, 25, 26 в 1С 8.2 (8.3) может возникнуть ошибка “Не указано подразделение производственных затрат”. Как устранить данную ошибку и выполнить корректное закрытие месяца смотрите в нашем видео уроке:

В результате 1С 8.3 сформирует Справку–расчет калькуляции себестоимости продукции, в которой и отражаются остатки НЗП:

Из этой справки определяем себестоимость единицы выпущенной продукции, то есть какая в конечном итоге получилась стоимость одного изделия (одной штуки, услуги).

Все скопившиеся расходы (затраты на сырье, на зарплату, транспортные услуги, все налоги, затраты на рекламу и т.д.) на производственных (вспомогательных, обслуживающих) счетах делим на общий выпуск продукции (услуг) и в итоге получаем себестоимость одной единицы.

В нашем примере к расходам основного производства за май прибавляем сумму остатка НЗП на 01 мая и вычитаем сумму остатка НЗП на 31 мая – получаем фактическую стоимость выпущенной продукции:

- 44 462,25 +65 100,00 -4 405,25=105 157,00 руб.;

- Всего было произведено 20 штук портьер;

- 105 157,00/20=5 257,85 руб. – расчет фактической стоимости одной портьеры или ее производственная себестоимость, то есть программа 1С 8.3 рассчитала во сколько «обошлось» предприятию выпуск данной портьеры.

Как узнать общую сумму НЗП за период

В завершении чтобы узнать общую сумму НЗП за нужный отчетный период (месяц, квартал, год) в программе 1С 8.3 формируется ОСВ по счету 20 в разделе Отчеты:

Остаток по Дт счета отражает стоимость произведенной (выпущенной) продукции – это и есть сумма НЗП, которую не успели передать на склад, как готовую продукцию.

Изучить механизм определения суммы незавершенного производства на конец месяца в 1С 8.3 для БУ и для НУ, корректно выполнить расчет фактической себестоимости готовой продукции и сосчитать ее автоматически с помощью процедуры Закрытия месяца Вам поможет наш дистанционный , модуль . Подробнее о курсе смотрите в следующем видео:

Вернуться назад на

Рассмотрим как правильно вести учет в программе 1С:Бухгалтерия 8, если вид деятельности предполагает "позаказный" метод учета затрат на балансовом счете 20.01. Для удобства будем называть каждый заказ: "объект учета", и, в данном случае, объектами учета будут выступать конкретные работы по заключенным договорам с Заказчиками, учитываемыми на б/сч.62. Такая настройка позволяет отслеживать все расходы в разрезе каждого объекта и статей прямых расходов. При завершении работ, с сч.20 будут списаны затраты только тех объектов, по которым была реализация. Остальные затраты будут оставлены на сч.20 как незавершенное производство.

Предварительные настройки бухгалтерский учет в программе 1С

1. Будем использовать справочник "Номенклатурные группы" в качестве учета объекта.

Вводим два объекта, создаем папку "РЕМОНТНЫЕ РАБОТЫ":

1. Ремонт кровли по дог.№25/2013 (объект "Школа №152).

2. Ремонт фасада по дог. №30/2013 (объект "Дет.сад "Колосок").

2. Необходимо предварительно заполнить справочник "Статьи затрат". Создаем папку "ПРЯМЫЕ РАСХОДЫ - сч.20" и вводим все прямые расходы, руководствуясь статьей 318 НК РФ.

К прямым расходам относятся:

1. Материальные расходы (в соответствии со статьей 254 НК РФ);

2. Амортизация;

3. Оплата труда;

4. Страховые взносы.

Услуги сторонних организаций (работы, услуги производственного характера) необходимо относить к виду расхода НУ-"Материальным расходам". Обращаем внимание, что наиболее распространенная ошибка бухгалтеров: данным услугам присваивают вид расходов НУ- "Прочие" и они автоматически программой расцениваются как косвенные (хотя бухгалтер отнес их на б/сч.20.01 и сам считает прямыми расходами), что влияет на правильность расчета налога на прибыль.

3. Учетная политика: необходимо прописать статьи прямых расходов по налогу на прибыль.

Предварительные настройки в программе 1С8 выполнены.

Можно вводить хозяйственные операции:

1. Поступление услуг производственного характера - субподрядные работы, счет 20.01, Субконто 1-"Номенклатурная группа" -выбираем объект учета "Ремонт кровли по дог.№25/2013 (объект "Школа №152)", Субконто 2-статья прямых расходов "Материальные расходы".

2.Заработную плату и страховые взносы необходимо распределить по балансовым счетам:

Д-т 26 К-т 70 (69) - относятся общехозяйственные расходы и административный персонал;

Д-т 20.01 К-т 70 (69) - оплата труда ремонтных бригад, с распределением по объектам.

3. При списании материалов необходимо на закладке "Счета затрат" также выбрать номенклатурную группу и статью затрат:

4. После подписании акта выполненных работ вводим документ "Реализация товаров и услуг", субконто "Номенклатурная группа" выбираем объект учета.

Необходимо помнить, что если отнести затраты на данный объект датой или временем после этого документа, затраты останутся на сальдо 20.01 как незавершенное производство. Поэтому, при завершении работ и подписании актов выполнения работ, необходимо проанализировать все ли затраты были отнесены на данный объект учета. В случае, если при окончании квартала работы по объект не завершены, то затраты на 20.01 будут считаться незавершенным производством и не учитываться в налоговом учете при расчете расходов по налогу на прибыль.

![]()

Алексей михайлович биография кратко

Алексей михайлович биография кратко Блины с мясом — проверенные рецепты

Блины с мясом — проверенные рецепты Идеальное постное дрожжевое тесто

Идеальное постное дрожжевое тесто