Не установлен признак отражения усн. Как бухучет с упрощенкой разошелся. За какой период учитываются доходы

В ходе камеральных проверок деклараций по УСНО налоговики иногда требуют у компаний пояснения о причинах расхождений между размерами выручки по данным бухгалтерского и налогового учета. О том, каковы могут быть причины расхождений и как в такой ситуации составить пояснения, чтобы у инспекторов не осталось вопросов, вы узнаете из нашей статьи.

Кстати, если посмотреть норму п. 3 ст. 88 НК РФ, то там прямо не сказано, что при выявлении расхождений между показателями бухгалтерской и налоговой отчетности инспекторы вправе требовать пояснения. Но во-первых, правомерность такого требования, в частности при расхождениях между данными декларации по прибыли и бухотчетности, признают даже судыПостановление 7 ААС от 10.06.2013 № А27-21708/2012 . А во-вторых, пояснения лучше подготовить, чтобы избежать более неприятных последствий, например приглашения на комиссию по легализации объектов налогообложения, доначислений по результатам камералки или включения в план выездных проверо кп. 9 приложения № 2 к Приказу ФНС от 30.05.2007 № ММ-3-06/333@ ; Письмо ФНС от 17.07.2013 № АС-4-2/12722 .

Что проверяют налоговики

По мнению инспекторов, суммы доходов по данным бухгалтерской и налоговой отчетности должны быть соизмеримы. А если бухгалтерские доходы значительно больше налоговых, то это значит, что компания занижает налоговую базу. Во время проверки налоговики сравнивают:

1приложение № 1 к Приказу Минфина от 02.07.2010 № 66н (далее - Приказ № 66н) ; 2утв. Приказом ФНС от 04.07.2014 № ММВ-7-3/352@

Особенно часто налоговики придираются к «малышам» - компаниям, которые относятся к субъектам малого предпринимательства и сдают отчетность по упрощенной форме. Ведь в отчете о финансовых результатах субъектов малого предпринимательств априложение № 5 к Приказу № 66н и данные о выручке по основной деятельности, и сумма прочих доходов показываются свернуто, что не дает налоговикам возможности для анализа и вынуждает их чаще запрашивать пояснения. В отчете же по общей форме данные о доходах показываются развернуто. Это позволяет, например, при совмещении налоговых режимов отделить выручку компании по основной деятельности от выручки по деятельности, переведенной на уплату ЕНВД. Кроме того, там расшифровываются отдельные «прочие доходы», что дает инспекторам возможность увидеть некоторые бухгалтерские доходы, не признаваемые в налоговом учете при УСНО (например, доходы в виде восстановленных резервов).

Понятно, что чаще всего расхождения между бухгалтерскими и налоговыми доходами не являются ошибкой, а объясняются различиями в порядке признания доходов в бухгалтерском учете и учете для целей УСНО. А также тем, что некоторые бухгалтерские доходы не признаются доходами для целей УСНО.

1. Различные методы учета доходов в бухучете и при УСНО.

Доходы при УСНО определяются кассовым методом, то есть на дату поступления денег в кассу или на расчетный счет либо на дату погашения задолженности (оплаты) налогоплательщику иным способо мп. 1 ст. 346.17 НК РФ . А в бухучете есть выбор - отражать доходы можно по начислению или по поступлению денежных средст вп. 12 ПБУ 9/99 . Поэтому если в бухгалтерском учете вы отражаете доходы по методу начисления, то расхождения вполне вероятны. Например, если в конце года арендаторы не успели перечислить вам арендные платежи за декабрь, то задолженность перейдет на следующий год. В бухгалтерском учете вы доход отразите, а в налоговом - нет.

2. Получены дивиденды.

Упрощенцы не учитывают в налогооблагаемых доходах дивиденды, полученные от других российских организаци йподп. 2 п. 1.1 ст. 346.15 НК РФ . Эти доходы облагаются налогом на прибыль у источника выплаты. А если дивиденды получены от иностранной компании, то упрощенец должен самостоятельно исчислить налог на прибыль и подать соответствующую деклараци юп. 2 ст. 275 НК РФ ; Письмо ФНС от 01.03.2010 № 3-2-10/4 .

В бухгалтерском учете сумма дивидендов включается организацией в состав прочих доходо впп. 4 , 7 ПБУ 9/99 .

3. Компания совмещает УСНО и ЕНВД.

Если организация совмещает упрощенку с вмененкой, то суммы доходов по данным бухгалтерской отчетности и декларации по УСНО тоже не будут совпадать. Ведь бухгалтерская отчетность составляется в целом по организации, и по строке 2110 отчета о финансовых результатах указывается общая сумма доходов по всем видам деятельности.

Кстати, если виды деятельности компании облагаются по разным налоговым режимам, необходимо вести раздельный учет имущества, обязательств и хозяйственных операци йп. 7 ст. 346.26 НК РФ . Сделать это можно при помощи субсчетов, а в отчет о финансовых результатах целесообразно ввести строки, расшифровывающие полученную выручку по видам деятельности на ЕНВД и УСНО. Тогда и у налоговиков будет меньше вопросов.

4. В бухучете отражены доходы в виде восстановленных резервов.

При применении УСНО формирование резервов не предусмотрено. Поэтому если организация-упрощенец создает различного рода резервы в бухгалтерском учете (например, резервы под снижение стоимости материальных ценностей и под обесценение финансовых вложений), то в случае их восстановления она не учитывает эти суммы в доходах по УСНО. А вот в бухгалтерском учете сумма восстановленного резерва увеличивает сумму прочих доходо вп. 7 ПБУ 9/99 .

Готовим пояснения

Ответ на запрос налоговиков составляется в произвольной форме. И не забывайте: ответить нужно в течение 5 рабочих днейп. 6 ст. 6.1 , п. 3 ст. 88 НК РФ после получения требования. В случае, когда документ направлен вам по почте, налоговики будут считать его полученным на шестой рабочий день со дня отправки заказного письм ап. 4 ст. 31 НК РФ .

Алгоритм ведения раздельного учета не определен в НК РФ, поэтому его необходимо разработать самостоятельно и прописать в учетной политике.

Лица, совмещающие режимы должны организовать отдельно:

- Учет доходов, полученных от деятельности на ЕНВД и от деятельности на УСН;

- Учет затрат, направленных на УСН, деятельность на ЕНВД, а также распределяемых между ЕНВД и УСН.

- Раздельный учет затрат, направленных на оплату труда сотрудникам и страховых взносов с них.

Раздельный учет доходов при совмещении УСН и ЕНВД в 1С 8.3

В случае совмещения ЕНВД и УСН налогоплательщик обязан осуществлять раздельный учет доходов, полученных :

- от деятельности на УСН;

- от деятельности на ЕНВД.

Раздельный учет доходов необходимо вести для определения:

- налогооблагаемой базы при расчете налога УСН;

- доли доходов по УСН и ЕНВД в совокупном объеме доходов с целью деления расходов.

В 1С 8.3 Бухгалтерия ред. 3.0 имеются различные субсчета для учета доходов при ЕНВД и УСН:

- для УСН

- 01.1 – Выручка при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2;

- 01.2 – Выручка при ЕНВД:

Счета учета доходов в 1С 8.3 проставляются в документе “Реализация (акты, накладные)”:

Доля доходов по деятельности при УСН с целью деления расходов в совокупном объеме доходов определяется по формуле:

По какому методу определяются доходы?

Для определения доходов при УСН применяется кассовый метод. При ЕНВД используются данные бухгалтерского учета с применением кассового метода.

Таким же образом в 1С 8.3 для расчета доли доходов определяется сумма дохода, то есть:

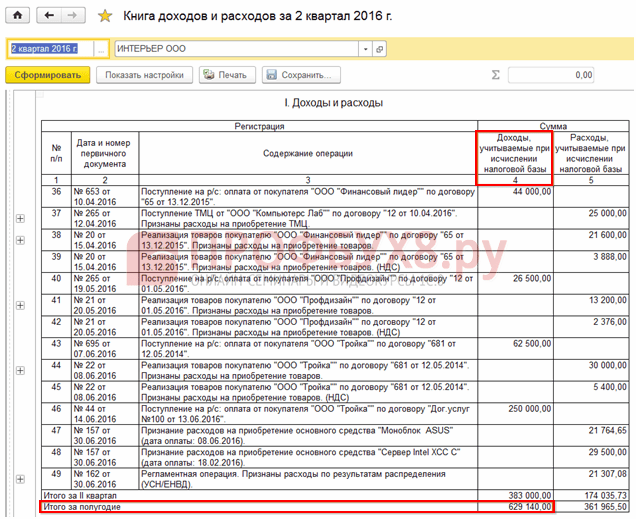

- доход при УСН можно определить на основе гр.4 Отчета «КУДиР», а в регистре «КУДиР (раздел I)» это графа «Доходы» (гр. 5):

- доход при ЕНВД определяется по данным БУ с использованием кассового метода – это графа «Доход ЕНВД» в регистре «КУДиР (раздел I)» (Универсальный отчет, по этому же регистру):

За какой период учитываются доходы?

Доходы определяются:

- при УСН – нарастающим итогом за год;

- при ЕНВД – за квартал.

Для сопоставимости показателей Минфин советует в письме от 26.11.2015 N 03-11-11/68786 считать доходы нарастающим итогом и по УСН и по ЕНВД.

В 1С 8.3 доходы считаются нарастающим итогом с начала года, а при расчете доли доходов происходит корректировка каждый квартал.

Посмотреть в 1С 8.3 Бухгалтерия как рассчиталась доля доходов можно в отчете «Анализ учета по УСН» – ссылка «Распределенные расходы УСН/ЕНВД»:

Коэффициент в 1С 8.3 рассчитывается для ЕНВД.

Какой состав доходов?

По разъяснениям Минфина от 28.04.2010 №03-11-11/121, в составе доходов при УСН и при ЕНВД учитываются :

- доходы от реализации (ст.249 НК), внереализационные доходы (ст.250 НК), кроме доходов неучитываемых в НУ (ст.251 НК).

Если получен «иной доход» например, в виде премий, бонусов и его нельзя отнести к определенному режиму (ЕНВД или УСН), то его так же надо разделить согласно методике раздельного учета. «Иной доход» в 1С 8.3 автоматически не распределяется. Его необходимо распределить вручную по принципу, закрепленному в учетной политике и занести в программу отдельными проводками.

Более подробно каким образом отражаются доходы при УСН в 1С 8.3 и как избежать ошибки при отражении расходов на приобретение ОС смотрите в нашем видео:

Раздельный учет расходов при совмещении УСН и ЕНВД в 1С 8.3

При совмещении режимов важно учесть следующие моменты:

- Расходы при УСН уменьшают доходы при расчете налога УСН для объекта «Доходы минус расходы» согласно «закрытому» перечню в ст.346.16 НК РФ.

- Учет расхо дов на ЕНВД ведется только для целей бух. учета. Налоговый учет расходов не требуется.

- Расходы, которые нельзя отнести к определенному налоговому режиму (УСН или ЕНВД), следует распределять пропорционально долям доходов в совокупном объеме доходов, приходящихся на УСН или ЕНВД (п.8 ст.346.18 НК РФ).

Как отразить расходы при совмещении УСН и ЕНВД в 1С 8.3

Предусмотрены различные субсчета для учета расходов при УСН и ЕНВД:

- для УСН – субсчета второго порядка, оканчивающиеся на 1;

- 02.1 – Себестоимость продаж при УСН;

- 07.1 – Расходы на продажу при УСН;

- 08.1 – Управленческие расходы при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2:

Счета учета расходов в программе 1С 8.3 Бухгалтерия ред. 3.0 так же проставляются в документе “Реализация (акты, накладные)”.

Распределение расходов при совмещении ЕНВД и УСН в 1С 8.3

Заполнение статей затрат в справочниках «Статьи затрат» и «Прочие доходы и расходы»:

- Затраты, относящиеся только к УСН – установить флажок «По деятельности с основной системой налогообложения (общая или упрощенная)»:

- Затраты, относящиеся только к ЕНВД – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По отдельным видам деятельности с особым порядком налогообложения»:

- Затраты, которые невозможно отнести к УСН или ЕНВД , то есть подлежащие распределению – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По разным видам деятельности»:

Установка признака затрат в документах

В форме документа при отражении затрат может быть выбрано значение:

- Принимаются – только для затрат, относящихся к УСН, если они могут быть учтены в КУДиР согласно ст.346.16 НК РФ;

- Не принимаются – для всех затрат при ЕНВД и для затрат при УСН, которые не перечислены в ст.346.16 НК РФ, и не могут быть отражены в КУДиР;

- Распределяются – для затрат, которые нельзя отнести к определенному режиму (УСН или ЕНВД), подлежащие распределению:

«Общие» распределяемые расходы, приходящиеся на УСН, определяются по формуле:

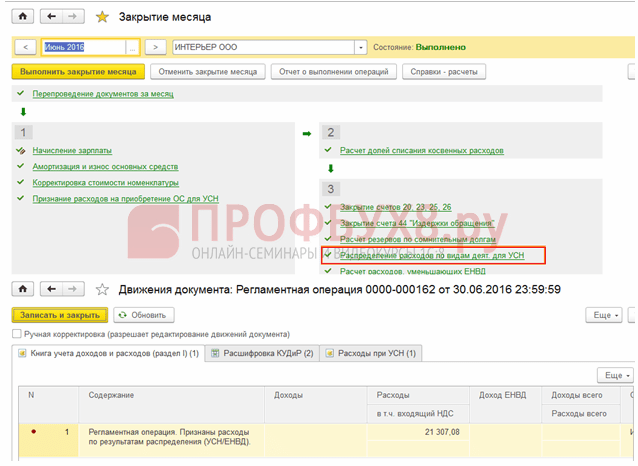

В программе 1С 8.3 они автоматически распределяются при процедуре закрытия месяца за квартал – документ «Распределение расходов по видам деят. для УСН»:

Данная сумма отразится в отчете «Книга доходов и расходов УСН»:

Проверить расчет доли доходов для распределения расходов, приходящихся на УСН можно с помощью отчета:

- Отчет «Анализ учета по УСН»;

- Универсальный отчет по регистру накопления «Книга учета доходов и расходов (Раздел I)» – «Основные данные»:

- графа 5 – сумма полученных доходов при УСН (равна графе 4 Раздела I отчета «КУДиР УСН»);

- графа «Доходы ЕНВД» – сумма полученных доходов при ЕНВД, рассчитанная по кассовому методу.

Учет затрат на оплату труда и страховые взносы

При “упрощенке” (Объект «Доходы минус расходы»):

- Затраты на оплату труда (в т.ч. удержанный НДФЛ) включаются в состав расходов в момент списания с банковского счета или выплаты денежных средств из кассы, а при другом способе – в момент оплаты задолженности (ст. 346.17 НК РФ);

- Страховые взносы учитываются в налоговом учете в качестве расходов только после их уплаты.

При ЕНВД:

- Учет расходов ведется только для целей БУ. Налоговый учет расходов по зарплате и страховым взносам не требуется.

Необходимо организовать раздельный учет в части выплаты зарплаты работникам и страховых взносов с них. Для этого нужно разделить работников по видам деятельности. А если такое деление не представляется возможным, то расходы по оплате труда нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при совмещении УСН и ЕНВД. Это важно, так как:

- при УСН («Доходы») и ЕНВД страховые взносы уменьшают налог (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК);

- при УСН («Доходы минус расходы») страховые взносы учитываются в расходах.

Организация раздельного учета по вознаграждениям сотрудников в 1С 8.3

Шаг 1. Определить отношения каждого сотрудника к деятельности на ЕНВД

В справочнике Сотрудники можно установить следующие значения:

- «Полностью на ЕНВД» – сотрудник занят полностью в деятельности на ЕНВД;

- «Не относится к ЕНВД» – сотрудник занят полностью в деятельности на УСН;

- «Определяется ежемесячно процентом» – невозможно однозначно определить, по какому виду деятельности (ЕНВД или УСН) занят сотрудник:

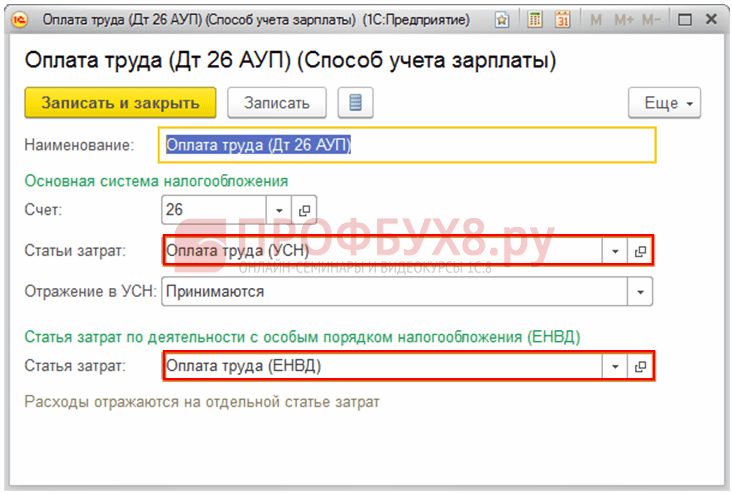

Шаг 2. Задать шаблон бухгалтерских проводок по начислению зарплаты и порядок признания расходов для деятельности при УСН по каждому сотруднику

Справочник Способ учета зарплаты:

При такой настройке в справочнике Начисления не нужно будет создавать элементы для каждого вида учета. Элемент справочника в таком случае будет выглядеть так:

Параметры отражения в бухгалтерском учете не заполняются. Эти данные заполняются в карточке сотрудника.

Есть еще другой вариант организация раздельного учета по вознаграждениям сотрудников в 1С 8.3. Отношение к видам учета можно указывать в справочнике Начисления. Тогда для начисления «Оплата по окладу», например, потребуется создать три элемента:

Случается, что возникают ситуации, когда при вводе всех документов, ожидаемые расходы не отображаются в книге учета расходов и доходов.

Рассмотрим наиболее распространенные причины, по которым, расходы, отраженные в бухгалтерском учете, не отображаются в КУДИР.

1. Реквизит «Расходы (НУ)»

В соответствии со ст. 346.16 НК РФ, перечень принимаемых расходов является закрытым, т.е. в составе расходов можно учесть только те расходы, которые явно перечислены в этой статье.

Во время отражения расходов в программе указывается, принимаются данные расходы или нет, то есть соответствуют они требованиям ст. 346.16 НК РФ или нет.

К примеру, в документе «Поступление товаров и услуг», отражающие услуги сторонней организации, это будет выглядеть следующим образом.

Рис.1 «Документ - Поступление товаров и услуг»

Стоит заметить что расходы считаются не принимаемыми, если не заполнен реквизит «Расходы(НУ)».

Что касается товаров и материалов, здесь есть определенные сложности. Для них принимаемость расходов определяется как поступлением, так и списанием.

К примеру, не смотря на то, что в документе поступления, для материалов и товаров указанно «принимаются», расходы по нм не примутся, если, например, материалы были списаны на не принимаемые расходы, а товары были реализованы по деятельности облагаемой ЕНВД.

Еще один пример, безвозмездное поступление материалов. Такие материалы не примутся к расходам. Даже если в требовании - накладной указать «принимаются», в документе поступления в графе «Расходы(НУ)» будет указанно «не принимаются».

2. Оплата и другие необходимые условия

В соответствии с требованием кассового метода, расходы будут признанны только после фактической оплаты.

Для определенных видов расходов встречаются дополнительные условия, например, расходы на приобретение товаров нельзя принимать до их реализации.

Программа выполняет автоматический контроль всех необходимых условий, и пока не будут отражены все необходимые события, расход не отобразится в КУДИР. Поэтому, второй причиной может быть тот факт, что расходы были не оплачены или не наступили определенные события, которые необходимы для признания расхода.

3. Последовательность проведения документов

Одной из самых распространенных причин, является проведение документов задним числом.

При работе с документами задним числом, необходимо перепроводить все более поздние документы, связанные с этими расходами. Если не удается установить связь, то придется перепроводить все.

4. Начальные остатки

В упрощенной системе налогообложения, в специальных регистрах начисления, ведется специальный учет. В этих регистрах содержится информация о партиях товаров и материалов, взаиморасчетах, специфические сведения о расходах.

В эти регистры должны быть введены начальные остатки, то есть если есть расходы, которые связанны с операциями, произведенные до начала учета или до перехода на упрощенную систему налогообложения, то эта информация должна быть введена. Если не ввести начальные остатки, то расходы могут не попасть в КУДИР, вот еще одна причина.

5. Дата актуальности учета

В «1С:Бухгалтерия 8» существует механизм, позволяющий для ускорения работы разбить проведение документа на два этапа — быстрая регистрация документа и окончательное проведение в пакетном режиме. В этом механизме существует такое понятие как дата актуальности учета - до этой даты учет актуален и документы проведены полностью, а после этой даты документы еще ждут окончательно допроведения. Ввиду этого расходы могут не признаться, если документ не до конца проведен (расположен позже даты актуальности).

6. Взаиморасчеты по расчетным документам только для налогового учета

Эта ситуация достаточно редкая, но поскольку самостоятельно выявить ее сложно, она заслуживает отдельного описания.

В «1С:Бухгалтерия 8» учет взаиморасчетов по договору с контрагентом может вестись двумя способами:

- По договору в целом;

- По расчетным документам.

Учет взаиморасчетов для целей УСН работает также. Возможна ситуация, когда в настройках параметров учета ведение аналитики "Документ расчетов с контрагентом" отключено, но используются договора «по расчетным документам». В этом случае по бухгалтерскому учету не заметно, что авансы и выплаты не закрываются, а в налоговом учете расходы считаются не оплаченными и не отражаются в КУДИР.

В такой ситуации рекомендуется в документах корректно заполнить реквизит «документ расчетов» или отказаться от использования договоров с ведением взаиморасчетов «по

расчетным документам» и использовать вместо них договор с ведением взаиморасчетов по «договору в целом».

Анализ состояния расходов, подлежащих отражения в налоговом учете по УСН

В регистре накопления «Расходы при УСН» хранится информация о каждом расходе организации, который может быть отражен в КУДИР.

Наибольший интерес представляет информация:

- по каким причинам, и какие расходы не приняты к налоговому учету;

- что нужно сделать, что бы эти расходы были приняты к налоговому учету.

Статусы расходов могут принимать следующие значения:

- Не списано;

- Не списано, не оплачено;

- Не оплачено;

- Не оплачено, не оплачено покупателем;

- Не оплачено покупателем.

В отчете устанавливаем следующие настройки (рис 2-3).

Рассказываем, как в «1С:Бухгалтерии 8» корректируются данные налогового учета при применении УСН.

Примечание:

* О том, как исправить ошибки текущего года и прошлых лет при применении общей системы налогообложения, читайте в статьях:

Общие принципы корректировки налогового учета

Общие принципы корректировки налогового учета и отчетности изложены в статьях 54 и 81 НК РФ и не зависят от применяемой системы налогообложения - общей или упрощенной.

В соответствии с пунктом 1 статьи 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки:

- обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате;

- вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате.

К ошибкам (искажениям), которые не привели к занижению суммы налога, подлежащей уплате при применении УСН, можно отнести неотражение или занижение расходов, а также завышение доходов. И, конечно, образовавшуюся в результате указанных ситуаций переплату по налогу налогоплательщик заинтересован вернуть или зачесть в счет будущих платежей. Это можно сделать путем подачи уточненной декларации либо, в некоторых случаях, путем внесения изменений в данные налогового учета в текущем периоде.

В общем случае ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам и обнаруженные в текущем налоговом (отчетном) периоде, исправляются путем перерасчета налоговой базы и суммы налога за тот период, в котором указанные ошибки (искажения) были совершены (п. 1 ст. 54 НК РФ).

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если:

- невозможно определить период совершения этих ошибок (искажений);

- такие ошибки (искажения) привели к излишней уплате налога.

Комментируя право налогоплательщика на исправление ошибок (искажений) в текущем периоде, контролирующие органы обращают внимание на факт существования налоговой базы в текущем периоде. Если в текущем отчетном (налоговом) периоде организация понесла убыток, то в этом периоде перерасчет налоговой базы невозможен, поскольку налоговая база признается равной нулю (п. 8 ст. 274 НК РФ, письмо Минфина России от 24.03.2017 № 03-03-06/1/17177).

Что касается условия об излишней уплате налога в прошлом периоде, то, по мнению Минфина России, оно не выполняется, если в указанном периоде у организации образовался убыток, или налоговая база была равна нулю. Поэтому в таких ситуациях исправления необходимо вносить в периоде совершения ошибки (письмо от 07.05.2010 № 03-02-07/1-225).

Приведенные разъяснения относятся к корректировке налоговой базы по налогу на прибыль. Несмотря на это, считаем, что и при УСН также нельзя «править» налоговый учет в текущем периоде, если ошибка в расчете налоговой базы допущена в «нулевой» или «убыточной» декларации, или если в текущем периоде получен убыток.

Согласно статье 346.24 НК РФ налоговый учет при УСН - это учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - КУДиР).

В «1С:Бухгалтерии 8» отчет Книга доходов и расходов УСН (раздел Отчеты ) заполняется автоматически на основании специальных регистров накопления. Записи в регистры учета для целей УСН вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции. Для ручной регистрации записей регистров служит документ (раздел Операции - УСН ).

Датой получения доходов признается день поступления денежных средств, а также день оплаты налогоплательщику иным способом - кассовый метод (п. 1 ст. 346.17 НК РФ).

Порядок признания расходов зависит от условий, изложенных в пункте 2 статьи 346.17 НК РФ, обязательным из которых является их фактическая оплата.

Таким образом, при исправлении ошибок (искажений), допущенных при отражении (неотражении) хозяйственных операций в учете организации, применяющей УСН, налоговый учет корректируется в соответствии с положениями статьи 346.17 НК РФ, то есть с учетом фактора оплаты.

Корректировка бухгалтерского учета и отчетности

Исправление ошибок (искажений), допущенных при отражении (неотражении) хозяйственных операций, влечет за собой, как правило, одновременную корректировку как налогового, так и бухгалтерского учета. Исключение составляют индивидуальные предприниматели (ИП), которые бухгалтерский учет вести не обязаны (ст. 6 Федерального закона от 06.12.2011 № 402?ФЗ).

В бухгалтерском учете ошибки и их последствия необходимо исправлять в соответствии с Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 № 63н.

Порядок исправления ошибки и корректировки бухгалтерской отчетности зависит от существенности ошибки и момента ее обнаружения. Например, существенная ошибка прошлых лет, выявленная после даты подписания бухгалтерской отчетности, может привести к тому, что в ряде случаев организации придется представлять пересмотренную бухгалтерскую отчетность или, что гораздо серьезнее, исправлять сравнительные показатели бухгалтерской отчетности путем ретроспективного пересчета (п. 9, 10 ПБУ 22/2010).

При этом следует учитывать, что не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете (отчетности), выявленные в результате получения новой информации, недоступной на момент его отражения (п. 2 ПБУ 22/2010). На указанные ситуации, которые не являются ошибками, положения ПБУ 22/2010 не распространяются, а это значит, что в бухгалтерском учете такие искажения нужно исправлять на момент их выявления без ретроспективного пересчета. Не всегда, правда, понятно, каким образом определить критерий доступности информации.

В любом случае, субъектам малого предпринимательства (а к ним относится большинство упрощенцев) разрешено исправлять все ошибки прошлых лет в упрощенном порядке, который установлен для несущественных ошибок, то есть учитывать в составе прочих доходов или расходов текущего отчетного периода без ретроспективного пересчета (п. 9 ПБУ 22/2010).

Корректировка реализации отчетного года

В «1С:Бухгалтерия 8» редакции 3.0 существуют механизмы автоматической корректировки данных налогового и бухгалтерского учета (в упрощенном порядке) через специальные документы. Рассмотрим, как в программе можно отразить корректировку реализации отчетного года при применении УСН.

Пример 1

|

ООО «Ромашка» применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». В декабре 2016 года на расчетный счет ООО «Ромашка» поступили денежные средства на сумму 25 000,00 руб. в качестве предоплаты от оптового покупателя. В этом же месяце данному покупателю реализовано 50 единиц товара на сумму 25 000,00 руб. Указанный товар полностью оплачен поставщику. В феврале 2017 года оптовый покупатель обнаружил скрытый дефект в 10 единицах товара. По согласованию с ООО «Ромашка» покупатель вместо возврата некачественного товара утилизировал его, а от ООО «Ромашка» покупателю передан скорректированный первичный документ. Корректировки в учете ООО «Ромашка» были внесены до представления налоговой декларации по УСН за 2016 год и до подписания бухгалтерской отчетности за 2016 год. |

Поступление денежных средств от оптового покупателя регистрируется в программе документом Поступление на расчетный счет (раздел Банк и касса - Банковские выписки ) с видом операции Оплата от покупателя . Организация, применяющая УСН, в поле Аванс в НУ должна в явном виде указать порядок учета авансов для целей налогового учета. По условиям Примера 1 в данном поле надо указать значение: Доход УСН , выбрав его из предложенного программой списка.

При проведении документа формируется бухгалтерская проводка:

Дебет 51 Кредит 62.02 - на сумму предоплаты (25 000,00 руб.).

Сумма 25 000,00 руб. фиксируется в регистре в качестве дохода УСН.

Реализация товаров в оптовой торговле отражается стандартным документом Реализация (акт, накладная) с видом операции Товары (накладная) .

При проведении документа формируются бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 - на себестоимость товара (12 500,00 руб.); Дебет 62.02 Кредит 62.01 - на зачтенную сумму предоплаты (25 000,00 руб.); Дебет 62.01 Кредит 90.01.1 - на сумму выручки от реализации товара (25 000,00 руб.).

Для целей налога, уплачиваемого в связи с применением УСН, вводятся записи в регистры накопления Книга учета доходов и расходов (раздел I) , Расшифровка КУДиР и Расходы при УСН .

Поскольку проданный товар оплачен поставщику, то сумма 12 500,00 руб. фиксируется в регистре Книга учета доходов и расходов (раздел I) в качестве расходов УСН.

Суммы доходов и расходов от результата совершения данной сделки, отраженные в регистре Книга учета доходов и расходов (раздел I) , автоматически попадают в Раздел I КУДиР за 2016 год:

- в графу «Доходы, учитываемые при исчислении налоговой базы» - сумма оплаты за реализованный товар (25 000,00 руб.);

- в графу «Расходы, учитываемые при исчислении налоговой базы» - себестоимость проданного товара, оплаченная поставщику (12 500,00 руб.).

Допустим, в феврале 2017 года бухгалтерская служба ООО «Ромашка» получила информацию о том, что покупатель обнаружил брак принятого на учет товара и утилизировал его по договоренности с продавцом.

В этом случае в программе необходимо отразить изменения в бухгалтерском и налоговом учете и сформировать соответствующий первичный документ*.

Примечание:

* Эксперты 1С рассказывали о порядке исправления и корректировки первичных учетных документов средствами программы, а также о том, как отразить внесенные изменения в учете продавца и покупателя, в статье Исправление и корректировка первички в „1С:Бухгалтерии 8" (ред. 3.0).

Для корректировки данных бухгалтерского и налогового учета, а также для формирования исправленных первичных документов, переданных покупателю, в «1С:Бухгалтерии 8» предназначен документ Корректировка реализации (раздел Продажи ). Документ удобнее всего формировать на основании документа Реализация (акт, накладная) (кнопка Ввести на основании ). На закладке Главное в поле Вид операции доступны следующие операции:

- - регистрирует согласованное между продавцом и покупателем изменение стоимости ранее реализованных товаров, работ и услуг, то есть независимое событие, которое относится к текущему периоду. Если поставщик является плательщиком НДС, то он должен в данном случае выставить покупателю корректировочный счет-фактуру;

- - используется для отражения исправления ошибок, допущенных поставщиком при оформлении документов. Исправление в первичных документах не является независимым событием и относится к тому же периоду, что и сам исправляемый документ. Поставщик-плательщик НДС, исправляя первичные документы, выставляет покупателю исправленный счет-фактуру.

Правильная квалификация указанных операций чрезвычайно важна для целей учета НДС. На бухгалтерские проводки и записи в регистры налогового учета для целей УСН выбранный вид операции в документе Корректировка реализации не влияет.

По условиям Примера 1 на момент продажи товара у ООО «Ромашка» отсутствовали сведения о наличии в нем скрытых дефектов.

Поэтому в документе Корректировка реализации следует выбрать вид операции Корректировка по согласованию сторон , которая достоверно отражает суть хозяйственной операции (рис. 1).

Рис. 1. Корректировка реализации

В поле Отражать корректировку необходимо оставить установленное по умолчанию значение Во всех разделах учета , тогда после проведения документа будут сформированы движения по регистрам бухгалтерского и налогового учета.

Табличная часть закладки Товары заполняется автоматически на основании выбранного документа Реализация (акт, накладная) . Каждой строке исходного документа соответствуют две строки в документе корректировки:

- до изменения ;

- после изменения .

В строку до изменения переносится количество и суммы из исходного документа, и эта строка не редактируется. В строке после изменения нужно указать исправленные количественные показатели, при этом новые суммовые показатели пересчитаются автоматически.

Форма документа Корректировка реализации на закладке Расчеты видоизменяется в зависимости от периода внесения изменений в документ-основание.

Если документ Корректировка реализации корректирует реализацию:

- текущего года - дополнительные параметры для отражения доходов и расходов от корректировки указывать не требуется, поскольку все корректировки будут вноситься в текущем году.

- прошлого года - на закладке Расчеты в группе Отражение доходов и расходов появляется дополнительный параметр: .

По условиям Примера 1 исправления в данные учета вносятся в 2017 году, но до подписания бухгалтерской отчетности за 2016 год, поэтому флаг Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) устанавливать не нужно.

Несмотря на то, что документ Корректировка реализации датирован февралем 2017 года, после проведения документа часть проводок формируется датой 31.12.2016, а именно:

СТОРНО Дебет 90.02.1 Кредит 41.К - на себестоимость бракованного товара (-2 500,00 руб.); СТОРНО Дебет 76.К Кредит 90.01.1 - на сумму выручки от реализации товара (-5 000,00 руб.); Дебет 99.01.1 Кредит 90.09 - на сумму корректировки финансового результата (2 500,00 руб.).

Скорректированные таким образом данные бухгалтерского учета автоматически попадут в бухгалтерскую отчетность за 2016 год.

На дату документа Корректировка реализации (27.02.2017) формируются следующие бухгалтерские проводки:

СТОРНО Дебет 41.К Кредит 41.01 - на сумму корректировки товара (-2 500,00 руб.); СТОРНО Дебет 62.01 Кредит 76.К - на сумму корректировки расчетов с покупателем (-5 000,00 руб.); Дебет 62.01 Кредит 62.02 - на выделение аванса, полученного от покупателя (5 000,00 руб.).

Счет 76.К «Корректировка расчетов прошлого периода» служит для учета результата корректировки расчетов с контрагентами, которая была выполнена после завершения отчетного периода. Задолженность по расчетам с контрагентами учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции.

Счет 41.К «Корректировка товаров прошлого периода» служит для учета результата корректировки товарных остатков, которая была выполнена после завершения отчетного периода. Корректировка товарных остатков и (или) их стоимости учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции. Нетрудно заметить, что суммы по счетам 76.К и 41.К проходят транзитом, для чего же тогда они нужны? Благодаря специальным счетам 76.К и 41.К информация по расчетам с контрагентами и остаткам по товарам попадает в нужный раздел отчетности, но при этом данная информация не может быть использована до момента отражения корректировки. Когда этот момент наступает - расчеты с контрагентами и остатки по товарам переносятся на «обычные» счета расчетов или товаров.

Например, товары, оприходованные на счет 41.К в результате корректировки прошлого года, отражаются по строке 1210 «Запасы» бухгалтерского баланса, но не могут быть использованы в проводках до момента отражения корректировки в текущем году.

Для целей налога, уплачиваемого в связи с применением УСН, в регистры накопления Книга учета доходов и расходов (раздел I) , Расшифровка КУДиР и Расходы при УСН также вводятся корректирующие записи.

В регистре Книга учета доходов и расходов (раздел I) сторнируется расход УСН на сумму 2 500,00 руб., а в Разделе I отчета Книга доходов и расходов УСН за 2016 год запись об уменьшении расхода автоматически отражается последней строкой (рис. 2).

Рис. 2. Книга доходов и расходов за IV квартал 2016 года

На признание доходов документ Корректировка реализации никак не влияет, поскольку при УСН применяется кассовый метод, и доходы признаются в момент получения денежных средств от покупателя.

Для формирования отдельного первичного документа, фиксирующего новую стоимость проданных товаров, можно воспользоваться одной из печатных форм, которые предлагает программа в составе команд, вызываемых по кнопке Печать :

- Соглашение об изменении стоимости ;

- со статусом 2.

В печатной форме соглашения (УКД) указываются номер и дата корректировки, а также номер и дата первоначального акта об оказании услуг (УПД).

При выборе вида операции Исправление в первичных документах в документе Корректировка реализации доступны печатные формы первичных документов:

- Товарная накладная (ТОРТ?12) с внесенными исправлениями;

- Универсальный корректировочный документ (УКД) со статусом 2.

При автоматическом заполнении налоговой декларации по УСН за 2016 год выполненная корректировка отразится в составе показателей Раздела 2.2.

Десять единиц товара, оприходованного в результате корректировки и фактически утилизированного покупателем, необходимо списать. В зависимости от условий конкретной хозяйственной операции бракованный товар списывается либо на прочие расходы, либо на расчеты по претензиям, предъявленным поставщику, либо на расчеты с персоналом по возмещению материального ущерба.

Корректировка реализации прошлых лет

Теперь рассмотрим, как в бухгалтерском и налоговом учете отражается корректировка реализации прошлых лет. Изменим условия предыдущего примера:

Пример 2

В этом случае на закладке Расчеты документа Корректировка реализации нужно установить флаг Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) и указать статью прочих доходов и расходов, например, Прибыль (убыток) прошлых лет .

После проведения документа Корректировка реализации с указанными настройками сформируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 91.01 - на сумму прочих доходов, выявленных в результате корректировки реализации товара (2 500,00 руб.); Дебет 91.02 Кредит 62.01 - на сумму прочих расходов (5 000,00 руб.); Дебет 62.01 Кредит 62.02 - на выделение аванса, полученного от покупателя (5 000,00 руб.).

Дата проводок соответствует дате документа Корректировка реализации (май 2017 года).

В налоговом учете, по сравнению с Примером 1, ничего не поменяется: в регистре Книга учета доходов и расходов (раздел I) сторнируются расходы на приобретение товаров, признанные в прошлом периоде, а в Разделе I отчета Книга доходов и расходов УСН за 2016 год запись об уменьшении расхода отражается последней строкой. Но, в отличие от Примера 1, декларация по УСН была представлена до внесенных корректировок.

Поскольку завышены расходы прошлого налогового периода, а, значит, занижена сумма налога, то организация обязана представить уточненную декларацию по УСН за 2016 год.

При автоматическом заполнении уточненной налоговой декларации выполненная корректировка отразится в составе показателей Раздела 2.2.

Для дополнительного начисления налога, уплачиваемого в связи с применением УСН, в связи с увеличением налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в мае 2017 года) в программу нужно ввести бухгалтерскую запись с помощью документа Операция :

Дебет 99.01.1 Кредит 68.12 - на сумму доначисленного налога (2 500,00 х 15 % = 375 руб.).

Такую проводку нужно делать только в том случае, когда сумма налога, исчисленного за налоговый период в общем порядке (с учетом внесенных корректировок), превышает величину минимального налога.

Если причитающиеся суммы налогов уплачиваются в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах, то организация должна самостоятельно исчислить и уплатить пени (п. 1 ст. 75 НК РФ).

Корректировка расходов отчетного года

Рассмотрим, как в программе «1С:Бухгалтерия 8» редакции 3.0 можно исправить техническую ошибку, допущенную при регистрации документа поступления текущего года, если налогоплательщиком применяется упрощенная система налогообложения с объектом «Доходы минус расходы».

Пример 3

Затраты на аренду офисного помещения отражены в программе с помощью документа Поступление (акт, накладная) с видом операции Услуги (акт) . В результате проведения документа были сформированы бухгалтерские проводки:

Дебет 60.01 Кредит 60.02 - на сумму зачтенной предоплаты за аренду помещения (200 000 руб.); Дебет 26 Кредит 60.01 - на стоимость аренды помещения (200 000 руб.).

Сумма 200 000,00 отражена в регистре Книга учета доходов и расходов (раздел I) в качестве расхода УСН.

Для отражения ошибок в учете, допущенных пользователем при регистрации полученных от поставщика первичных документов, воспользуемся документом Корректировка поступления , который сформируем на основании документа Поступление (акт, накладная) .

Форма документа Корректировка поступления на закладке Главное видоизменяется в зависимости от выбранного вида операции, а также от периода внесения изменений в документ-основание.

Согласно пункту 6 ПБУ 22/2010 ошибку отчетного года, выявленную после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, следует исправлять записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. Поэтому в нашем случае документ Корректировка поступления следует датировать декабрем 2016 года (поле от ).

На закладке Главное в поле Вид операции доступны следующие операции:

- Исправление в первичных документах ;

- Корректировка по согласованию сторон ;

- . Данная операция предназначена для исправления ошибок ввода данных, допущенных пользователем при регистрации первичных документов и (или) полученного счета-фактуры, и позволяет исправить ошибочно введенные реквизиты счета-фактуры, в том числе и суммовые показатели. Исправление относится к тому же периоду, что и сам некорректно введенный документ.

Поскольку по условиям Примера 3 в учете организации была допущена техническая ошибка, то необходимо выбрать вид операции Исправление собственной ошибки (рис. 3).

Рис. 3. Корректировка поступления

Табличная часть на закладке Услуги заполняется автоматически по документу, указанному в поле Основание . В строке после изменения нужно указать исправленные суммовые показатели.

После проведения документа Корректировка поступления сформируются следующие бухгалтерские проводки:

Дебет 60.02 Кредит 60.01 - на образовавшуюся сумму аванса поставщику (100 000,00 руб.), выплаченного в качестве обеспечительного платежа; СТОРНО Дебет 26 Кредит 60.01 - на ошибочное завышение стоимости аренды помещения (-100 000,00 руб.).

гистры накопления Книга учета доходов и расходов (раздел I)

и Расшифровка КУДиР

.

В регистре Книга учета доходов и расходов (раздел I) сторнируется расход УСН на сумму 100 000,00 руб., а в Разделе I отчета Книга доходов и расходов УСН за 2016 год запись об уменьшении расхода автоматически отражается в хронологическом порядке по дате документа Корректировка поступления , то есть 31.12.2016.

Корректировка расходов прошлых лет

Для упрощения учета по налогу, уплачиваемому в связи с применением УСН, в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм автоматической корректировки налогового учета в документе Корректировка поступления .

Если ошибки (искажения) привели:

- к завышению расходов прошлого налогового периода, то изменения в данные налогового учета вносятся за тот налоговый период, к которому относятся данные расходы. В этом случае необходимо представить уточненную декларацию за прошлый налоговый период;

- к занижению расходов прошлого налогового периода, то изменения в данные налогового учета вносятся в текущем периоде, то есть датой корректировки. Уточненную декларацию за прошлый налоговый период представлять не требуется, но программа не проверяет, был ли убыток в прошлом налоговом периоде.

Согласно этим правилам, если корректировка реализации была связана с увеличением количества проданных товаров, то корректировки в налоговом учете будут вноситься всегда в текущем периоде, независимо от периода внесения изменений.

При этом необходимо иметь в виду следующее: если ошибка, связанная с занижением расходов прошлого налогового периода, автоматически исправлена в текущем периоде, но при этом получен убыток в текущем периоде или в том периоде, к которому относится ошибка, то пользователю придется скорректировать данные налогового учета вручную и представить уточненную декларацию за прошлый налоговый период.

Пример 4

Для исправления ошибок, которые привели к завышению затрат прошлого налогового периода, также используется документ Корректировка поступления с видом операции Исправление собственной ошибки . Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документа Корректировка поступления укажем дату обнаружения ошибки, например, 22.05.2017.

После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов появляется поле Статья прочих доходов и расходов :. В этом поле нужно указать нужную статью - Прибыль (убыток) прошлых лет , выбрав ее из справочника Прочие доходы и расходы .

Порядок заполнения табличной части Услуги не отличается от порядка, описанного в Примере 3.

После проведения документа Корректировка поступления сформируются бухгалтерские проводки, датированные 22.05.2017:

Дебет 60.02 Кредит 60.01 - на образовавшуюся сумму аванса поставщику (100 000,00 руб.), выплаченного в качестве обеспечительного платежа; Дебет 60.01 Кредит 91.01 - на сумму прочего дохода, выявленного в результате корректировки поступления прошлого года (100 000,00 руб.).

А в налоговом учете для целей УСН выполненные корректировки отражаются следующим образом:

- в регистре накопления Книга учета доходов и расходов (раздел I) сторнируются расходы на аренду, признанные в прошлом периоде;

- в Разделе I отчета Книга доходов и расходов УСН за 2016 год запись об уменьшении расхода отражается последней строкой, а в отчет Книга доходов и расходов УСН за 2017 год указанная корректировка не попадает;

- при автоматическом заполнении уточненной налоговой декларации по УСН за 2016 год выполненная корректировка отразится в составе показателей Раздела 2.2.

А теперь рассмотрим пример, когда расходы, относящиеся к прошлому налоговому периоду, увеличиваются.

Пример 5

После проведения документа Корректировка поступления сформируются бухгалтерские проводки:

Дебет 60.01 Кредит 60.02 - на сумму зачтенной предоплаты за аренду помещения (100 000 руб.); Дебет 91.02 Кредит 60.01 - на сумму прочего расхода, выявленного в результате корректировки поступления прошлого года (100 000,00 руб.).

Для целей налога, уплачиваемого в связи с применением УСН, вводятся корректирующие записи в ре-

гистры накопления Книга учета доходов и расходов (раздел I)

, Расшифровка КУДиР

и Расходы при УСН

.

При этом в регистре Книга учета доходов и расходов (раздел I) в текущем периоде отражается расход на аренду в сумме 100 000,00 руб.

Соответственно, указанная сумма отражается в Разделе I отчета Книга доходов и расходов УСН за 2017 год в составе расходов, учитываемых при исчислении налоговой базы. Уточненную декларацию за 2016 год представлять не требуется.

Если документы вида Корректировка реализации и Корректировка поступления не подходят для корректировки данных налогового учета при УСН, то следует использовать документ Запись книги учета доходов и расходов (УСН) .

Для ввода записи в Раздел I книги учета доходов и расходов нужно вручную заполнить закладку I. Доходы и расходы , где указать сведения, соответствующие аналогичным полям КУДиР - дату и № первичного документа, содержание, доходы и расходы, учитываемые при расчете налога УСН. Можно ввести записи и в Раздел II КУДиР, используя закладки II. Расчет расходов на приобретение ОС и II. Расчет расходов на приобретение НМА .

Упрощенная система налогообложения, несмотря на название, далеко не так проста в применении. Много проблем возникает с учетом расходов: закрытый перечень расходов в главе 26.2 Налогового кодекса подчас создает бухгалтерам много трудностей. Можно ли учесть при формировании налоговой базы по "упрощенке" расходы на установку программы по электронной сдаче отчетности, затраты на создание сайта, вложения в благоустройство территории? Ответы на эти и другие вопросы нам помогла найти Светлана Борисовна Пахалуева, ведущий советник отдела специальных налоговых режимов Минфина России.

Светлана Борисовна, сейчас муниципальные власти предписывают организациям благоустроить территорию, привести в порядок клумбы, посадить цветы. Можно ли такие расходы учесть при расчете налога по УСН?

Перечень расходов, учитываемых при определении налоговой базы по УСН плательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, установлен пунктом 1 статьи 346.16 Налогового кодекса. Этот перечень расходов является закрытым. Расходы, связанные с облагораживанием территории, в него не включены.

Так что организации и предприниматели, находящиеся на УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, не вправе учитывать в составе расходов при определении налоговой базы по налогу расходы на облагораживание территории.

А расходы на установку программы для электронной сдачи отчетности учесть при формировании налоговой базы можно?

При определении объекта налогообложения по УСН плательщики уменьшают полученные доходы на расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям) . К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных.

Соответственно, средства, потраченные на установку программы для электронной сдачи отчетности по договорам с правообладателем, могут включаться в состав расходов, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Вопрос в продолжение "электронной" темы. Если компания на УСН с объектом "доходы, уменьшенные на величину расходов" заказала сторонней организации услуги по созданию сайта, можно ли эти расходы, а также затраты по обслуживанию сайта отнести в состав расходов?

Все зависит от того, есть у вас исключительные права на сайт или нет, а также можно ли сайт отнести к нематериальным активам.

Организации, которые применяют УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", уменьшают полученные доходы на расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком .

Расходы на приобретение нематериальных активов в период применения УСН учитываются с момента принятия этих активов на бухгалтерский учет . Определение понятия "нематериальный актив" дано в ПБУ 14/2007 .

Для учета расходов по созданию сайта в составе данных затрат необходимо, чтобы сайт соответствовал критериям, установленным в ПБУ для отнесения его к нематериальным активам. При этом, напомню, компании должны принадлежать исключительные права на созданный сторонней организацией сайт и эти права должны быть подтверждены документально. При соблюдении этих условий затраты на создание сайта относятся к расходам на приобретение нематериальных активов.

Когда исключительных прав нет, следует иметь в виду, что в целях налогообложения по УСН учитываются расходы на рекламу производимых, приобретенных и реализуемых товаров, товарного знака и знака обслуживания . При этом данные затраты принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций статьей 264 Налогового кодекса. К расходам организации на рекламу относятся, в частности, расходы на рекламные мероприятия через средства массовой информации (в т. ч. объявления в печати, передачу по радио и телевидению) и телекоммуникационные сети .

Таким образом, затраты на оплату заказа по разработке, созданию и обслуживанию сайта, предназначенного для продвижения услуг на рынке и не принадлежащего на праве собственности налогоплательщику, могут учитываться в составе расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, в качестве расходов на рекламу.

Компания на УСН приобретает для производственных нужд основное средство. Объект принят к учету и введен в эксплуатацию в феврале 2010 года. Его оплата производится с рассрочкой платежа. В каком порядке стоимость основного средства учитывается в составе расходов при расчете единого налога по УСН?

Организации на УСН при определении объекта налогообложения учитывают, в частности, расходы на приобретение основных средств .

Расходы на приобретение основных средств отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм . При этом указанные расходы учитываются только по основным средствам, используемым в предпринимательской деятельности.

Затраты на приобретение основных средств в период применения упрощенной системы налогообложения учитываются с момента ввода этих основных средств в эксплуатацию . В течение налогового периода расходы принимаются за отчетные периоды равными долями.

В связи с этим расходы по основным средствам, введенным в эксплуатацию в феврале 2010 года и оплаченным в рассрочку, могут быть учтены при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, в течение 2010 года в размере уплаченных сумм.

Е.Н. Стрелкова,

аудитор компании "Анеста Аудит"

Перечень расходов, которые уменьшают полученные доходы при УСН, отражен в пункте 1 статьи 346.16 Налогового кодекса. Этот перечень закрытый, и там нет расходов, связанных с благоустройством территории.

К тому же в случае, если благоустраиваемая территория относится к территории муниципального образования, ее облагораживание относится к публично-правовым обязанностям органов местного самоуправления (ст. 6 Федерального закона от 28.08.1995 N 154-ФЗ). На наш взгляд, в данной ситуации затраты по благоустройству территории муниципального образования - не что иное, как безвозмездное выполнение работ (оказание услуг), расходы на которое не уменьшают налогооблагаемую базу (п. 16 ст. 270 НК РФ). Кроме того, указанные расходы не соответствуют расходам по смыслу статьи 252 Налогового кодекса.

А в каком порядке можно учесть расходы на ремонт арендуемого помещения? Притом что в рамках договора аренды производятся также капитальные вложения в неотделимые улучшения (установка кондиционера, укладка компьютерной сети и т. д.). Арендодатель данные расходы арендатору не возмещает.

Как я уже сказала, организации, применяющие УСН с объектом "доходы, уменьшенные на величину расходов", при определении объекта налогообложения уменьшают полученные доходы на расходы, связанные с приобретением, сооружением и изготовлением основных средств, а также с достройкой, дооборудованием, реконструкцией, модернизацией и техническим перевооружением основных средств. В состав основных средств включаются основные средства, которые признаются амортизируемым имуществом в соответствии с главой 25 Налогового кодекса .

Пунктом 1 статьи 256 Налогового кодекса предусмотрено, что к амортизируемому имуществу отнесены также капитальные вложения в объекты основных средств, предоставленные в аренду, в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя.

Исходя из этого стоимость капитальных вложений в форме неотделимых улучшений может быть учтена арендатором в составе расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, на основании подпункта 1 пункта 1 статьи 346.16 Налогового кодекса при условии, что договором аренды не будет предусмотрено возмещение этих затрат арендодателем. Указанные расходы учитываются арендатором с момента ввода основных средств в эксплуатацию после проведения соответствующих работ. Данные расходы отражаются в налоговом учете в последнее число отчетного (налогового) периода в размере уплаченных сумм . При этом указанные расходы учитываются только по основным средствам, которые используются в предпринимательской деятельности.

Светлана Борисовна, очень много возникает вопросов также о возможности зачета излишне внесенных авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в счет уплаты минимального налога. Например, 2009 год закончен с убытком. Начислен минимальный налог. При этом за I квартал и полугодие 2009 года перечислялись авансовые платежи, по итогам 9 месяцев понесен убыток. Можно ли их зачесть в счет минимального налога за 2009 год?

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату в определенном порядке .

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Налог, уплачиваемый в связи с применением упрощенной системы налогообложения, и минимальный налог относятся к федеральным налогам .

Исходя из этого сумма излишне внесенных авансов по налогу, уплачиваемому в связи с применением УСН, может быть зачтена в счет уплаты по минимальному налогу.

При этом зачет суммы излишне уплаченных авансовых платежей по налогу, уплачиваемому в связи с применением УСН, в счет предстоящих платежей по минимальному налогу должен осуществляться на основании письменного заявления организации по решению налоговой инспекции .

А.А. Жигина,

старший юрист компании "Пепеляев Групп"

Признание расходов при расчете налога, уплачиваемого в связи с применением УСН, возможно при соблюдении общих требований пункта 1 статьи 252 Налогового кодекса к их экономической обоснованности и документальному подтверждению (п. 2 ст. 346.16 НК РФ), но только после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Таким образом, для признания расходов при расчете налога, уплачиваемого в связи с применением УСН, необходимо наличие , выставленных поставщиком, - для выполнения требований пункта 1 статьи 252 Налогового кодекса, а также наличие платежных документов - для подтверждения факта оплаты.

Отсутствие какого-либо из этих документов равно не позволяет уменьшить полученные доходы на соответствующую сумму расходов.

Общие правила пункта 1 статьи 54 Налогового кодекса обязывают налогоплательщиков, обнаруживших ошибки (искажения) при расчете налоговой базы прошлых периодов, представлять уточненные налоговые декларации. Исключение составляют только случаи невозможности установления периода возникновения расходов.

Поскольку период оплаты расходов всегда известен налогоплательщику, то, по нашему мнению, в случае получения документов от поставщика в следующем налоговом периоде необходимо корректировать налоговую базу предыдущего периода - именно того, в котором произошла оплата.

А каким образом заполнить раздел 1 декларации по УСН, если в I квартале года организация, применяющая УСН с объектом в виде доходов, уменьшенных на величину расходов, получила прибыль, и по итогам полугодия была прибыль, но в меньшей сумме, чем по итогам I квартала (так как во II кв. был убыток)? За 9 месяцев года понесен убыток. По итогам года компания также вышла на убыток и уплачивает минимальный налог.

Согласно Порядку заполнения декларации по налогу, уплачиваемому в связи с применением УСН , в рассматриваемом случае в разделе 1 декларации за 2009 год по строке 070 "Сумма налога к уменьшению за налоговый период" следует отразить значение показателя по коду строки 040 "Сумма авансового платежа по налогу, исчисленная к уплате за полугодие" (так как в данном случае отсутствует значение показателя по коду строки 050 "Сумма авансового платежа по налогу, исчисленная к уплате за девять месяцев").

А если компания на УСН не учла расходы за 2009 год в связи с тем, что не было подтверждающих документов, а в апреле 2010 года документы поступили? Можно ли не подавать уточненную декларацию по УСН, а признать расходы в текущем периоде?

Согласно пункту 1 статьи 54 Налогового кодекса при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). При обнаружении в поданной в налоговую инспекцию декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения и представить в инспекцию уточненную декларацию .

Поэтому если в 2009 году организация не учла при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, расходы, предусмотренные в пункте 1 статьи 346.16 Налогового кодекса, ввиду отсутствия подтверждающих , то при получении таковых в 2010 году после сдачи налоговой декларации за 2009 год организация должна представить в инспекцию уточненную декларацию по этому налогу за 2009 год.

Нередко наши читатели задают вопросы о применении дифференцированных ставок (при объекте "доходы минус расходы"). К примеру, в 2009 году велась деятельность, в отношении которой действовала ставка налога 5 процентов (на основании соответствующего областного закона). В 2010 году добавился второй вид деятельности, на который пониженная ставка не распространяется. Можно ли в 2010 году применять наименьшую из налоговых ставок?

Главой 26.2 Налогового кодекса не предусмотрено применение одним налогоплательщиком нескольких налоговых ставок, установленных для отдельных категорий плательщиков. Также в Налоговом кодексе не указан механизм учета доходов и расходов, а также их распределения для целей исчисления налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, при применении налогоплательщиком разных налоговых ставок.

В связи с этим Минфином России в адрес органов исполнительной власти субъектов РФ было направлено письмо от 2 июня 2009 года № 03-11-11/96, в котором указано, что "налогоплательщик, находящийся на упрощенной системе налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, и обладающий признаками нескольких категорий налогоплательщиков, при применении закона субъекта Российской Федерации, предусматривающего различные налоговые ставки для таких категорий налогоплательщиков, вправе применять наименьшую из этих налоговых ставок".

Одновременно с этим Минфин России указал на необходимость приведения в соответствие с Налоговым кодексом принятых на территориях регионов соответствующих законов в целях исключения возможности применения к одному налогоплательщику разных налоговых ставок.

Спасибо, Светлана Борисовна. Вот еще вопрос, который волнует налогоплательщиков, занимающихся посредническими услугами. Агент с объектом "доходы минус расходы" оказывает посреднические услуги принципалу по реализации товаров. Если реализация товаров произошла по цене ниже той, которая предусмотрена посредническим договором, можно ли учесть возмещаемый принципалу убыток в составе расходов при УСН?

Нет. Как я говорила выше, перечень расходов, учитываемых при определении налоговой базы организациями, применяющими УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", установлен пунктом 1 статьи 346.16 Налогового кодекса и является закрытым.

Расходы, связанные с возмещением убытка принципалу из-за реализации товара по агентскому договору по цене ниже предусмотренной данным договором, в вышеуказанный перечень расходов не включены.

Налогоплательщики-агенты, находящиеся на УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", не вправе учитывать в составе расходов затраты, связанные с возмещением убытка принципалу из-за реализации товара по агентскому договору по цене ниже предусмотренной договором.

"Валютный" вопрос. Если у "упрощенца" с объектом "доходы" есть валютный депозит, на котором числится некая сумма денег, надо ли переоценивать их стоимость и включать разницу в стоимости при расчете авансовых платежей по единому налогу и при расчете налога за год?

Статьей 346.17 Налогового кодекса установлено, что организации при применении УСН используют кассовый метод учета доходов и расходов.

Глава 26.2 Налогового кодекса не содержит положений, определяющих порядок признания доходов и расходов в виде положительных и отрицательных курсовых разниц при упрощенной системе налогообложения. Статья 273 Налогового кодекса, которая устанавливает порядок признания доходов и расходов при кассовом методе, также не содержит положений, определяющих порядок признания доходов и расходов в виде положительных и отрицательных курсовых разниц при кассовом методе.

Учитывая, что перерасчет имущества в виде валютных ценностей в рубли осуществляется с целью организации учета доходов, выраженных в иностранной валюте, в совокупности с доходами, стоимость которых выражена в рублях, и доходы в виде положительных курсовых разниц должны в данном случае учитываться в составе доходов при УСН на основании пункта 1 статьи 346.15 и пункта 11 статьи 250 Налогового кодекса, организациям, применяющим УСН, доходы в виде положительных курсовых разниц следует учитывать в порядке, установленном в пункте 8 статьи 271 Налогового кодекса: на дату перехода права собственности по операциям с валютными ценностями и (или) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше.

Одновременно с этим следует иметь в виду, что при применении УСН с объектом налогообложения в виде доходов расходы, в том числе в виде отрицательных курсовых разниц, не учитываются.

И напоследок, как отказаться от применения упрощенной системы и вновь перейти на общий режим налогообложения, если компания подала заявление о переходе на УСН с 2010 года?

В данном случае могут быть две ситуации. Первая - когда организация подала заявление о переходе на УСН, а затем, до начала ее применения, решила не переходить на данную систему налогообложения. Вторая ситуация возникает, когда организация подала заявление о переходе на упрощенную систему налогообложения и начала ее применять. В обоих случаях следует иметь в виду, что организация, применяющая УСН, вправе перейти на иной режим налогообложения с начала календарного года. Об этом надо уведомить налоговый орган не позднее 15 января года, в котором предполагается переход на иной режим налогообложения .

При этом организация, подавшая в установленные Налоговым кодексом сроки заявление о переходе на УСН с 1 января 2010 года, считается перешедшей на упрощенную систему налогообложения, если соблюдены все условия перехода на УСН . Если организация решила не применять данную систему налогообложения, она вправе перейти на общий режим с 1 января 2010 года, уведомив инспекцию о смене налогового режима не позднее 15 января 2010 года.

Во втором случае организация будет вправе перейти на общую систему налогообложения только с 1 января 2011 года, уведомив об этом налоговую инспекцию не позднее 15 января 2011 года.

Беседу провела

Н.В. Горшенина,

заместитель главного редактора,

налоговый консультант

1 подп. 19 п. 1 ст. 346.16 НК РФ

2 подп. 2 п. 1 ст. 346.16 НК РФ

3 подп. 2 п. 3 ст. 346.16 НК РФ

4 утв. приказом Минфина России от 27.12.2007 N 153н

5 п. 3 ПБУ 14/2007

6 подп. 20 п. 1 ст. 346.16 НК РФ

7 п. 4 ст. 264 НК РФ

8 подп. 1 п. 1 ст. 346.16 НК РФ

9 подп. 4 п. 2 ст. 346.17 НК РФ

10 п. 3 ст. 346.16 НК РФ

11 п. 4 ст. 346.16 НК РФ

12 подп. 4 п. 2 ст. 346.17 НК РФ

Как приготовить картошку по-деревенски с хрустящей корочкой

Как приготовить картошку по-деревенски с хрустящей корочкой Сообщение на тему голубика

Сообщение на тему голубика Потолок протекает по соннику Сон течет

Потолок протекает по соннику Сон течет